Международная платежная система swift: плюсы и минусы. Платежная система swift (свифт)

Межбанковская система swift представляет собой международный стандарт, с помощью которого банковские организации по всему миру могут обмениваться информацией между собой. На сегодняшний день более 10 тысяч банков наладили стандарты общения через систему swift. В этой статье мы подробно ответим на вопрос, что такое свифт.

Международная система swift: особенности работы

Система переводов swift работает следующим образом. Банку требуется отправка платежа или же подтверждение той или иной сделки. Для этого необходимо подготовить специальное сообщение и зашифровать его при помощи межбанковской системы swift. После этого данное сообщение отправляется получателю посредством специального терминала.

Во всем мире с помощью свифт-системы передается более 1,8 миллиардов информационных сообщений. Это данные за год. Платежных же поручений международная система swift пропускает через себя на сумму больше 6 триллионов долларов. Законность всех сделок обеспечивается согласно законодательству Бельгии. Штаб-квартира этой организации с кооперативной формой собственности расположена в Брюсселе.

Какова плата за использование

За пользование системой банки выплачивают определенный процент. Эта сумма складывается из нескольких составляющих: комиссия после каждого платежа и ежегодная плата за обслуживание. Плата за обслуживание напрямую зависит от объемов платежей через международную систему swift: чем больше трафик сообщений, тем меньше каждый платеж.

Межбанковская система swift настолько надежно зарекомендовала себя в мире, что без нее государства несут значительные убытки. К примеру, в 2012 году (март) Иран был отключен от свифт в рамках санкций.

Последствия были плачевными: экспорт нефти и прибыль от этих операций резко сократились. Это объясняется тем, что подобной системы международных трансграничных платежей в мире еще не придумали. Недавно от свифт-платежей собирались отключить и Россию.

Защищена ли ваша информация

Swift — платежная система, обладающая надежной системой защиты. И это ее главное преимущество. Высокий уровень безопасности обеспечивается наличием уникального кода для каждого банка.

Несмотря на свою популярность, межбанковская система переводов Swift обладает определенными недостатками:

- Необходимо подготовить немалый пакет документов для проведения платежа.

- С 2011 года строго ведется строгий мониторинг платежей.

- Не все банки не могут позволить себе воспользоваться данной системой (мелкие и средние).

Каковы преимущества свифт-платежей

- Оперативность доставки. Обычное сообщение доставляется в течение 20 минут, срочное сообщение — 1, 5 минуты.

- Нет ограничений в сумме платежа.

- Возможность работы с любой валютой.

- Низкие тарифные ставки.

- Платежи доставляются вовремя. Если случаются нарушения, то система возмещает все убытки.

- Высокий уровень надежности и конфиденциальности информации.

Граждане Украины могут производить платежи через систему за рубеж. При этом цели отправителя должны быть указаны некоммерческие (не для франчайзинга). Это не перевод, который осуществляется в ходе предпринимательской деятельности или инвестиций.

В случае, если вы не можете предоставить подтверждающие документы о целях платежа, перевод иностранной валюты не может превышать 15 тысяч гривен в сутки. А вот при условии, что подтверждающие документы есть, ограничения за год или месяц по проведенным платежам не накладываются.

Если у клиента нет еврового счета в банке, а есть только долларовый, то SWIFT-переводы он может делать с помощью специальной услуги — автоконвертации валют.

Что такое свифт в качестве комфортных оплат

Стоит помнить о том, что для совершения платежа нужно собрать определенный пакет документов предоставить в банк, а также указать необходимые реквизиты. Для физических и юридических лиц он разный.

На сегодняшний день многие банки имеют систему интернет-банкинга, которая обеспечивает возможность пользоваться межбанковской системой SWIFT, не выходя из дома. Юридические лица могут использовать систему на основе дополнительных правил и требований.

Что нужно сделать для проведения денежных платежей через систему SWIFT

- Заполнить специальную форму заявления для проведения платежа: Ф.И.О., паспортные данные, банковские реквизиты, номер счета получателя.

- Заполненную заявку, а также удостоверение личности передать менеджеру или оператору.

- Получить приходные документы и оплатить в кассе.

- Получить квитанцию об оплате.

- Вы можете попросить у кассира копию платежного поручения, а также взять копию заявления на свифт-перевод.

Сроки доставки такого платежа с гарантией составляет от одних суток до трех (это максимум).

Swift — межбанковская платежная система, обеспечивающая максимальный комфорт переводов денежных средств по всему миру, потому пользуется большой популярностью. Узнайте прямо сейчас, а в вашем банке есть возможность совершать свифт-платежи?

SWIFT — ведущая международная система в сфере финансовых телекоммуникаций, обеспечивающая оперативную, безопасную и абсолютно надежную передачу финансовых сообщений по всему миру.

Ежедневно по сети SWIFT передается более 8 млн. платежей общей суммой более 6 трлн. долларов США.

SWIFT основана в 1973 г. В день SWIFT обслуживает переводы триллионов долларов между 8000 тысячами финансовых организаций в 200 странах мира. Ежедневно через SWIFT проходит более миллиона транзакций.

Участниками SWIFT являются 6000 банков , в систему входит более чем 180000 пунктов обслуживания. Это позволяет отправить средства в любой банк в любой стране мира.

Рекомендуется использовать переводы SWIFT, если:- вы хотите отправить деньги своим близким, друзьям и знакомым;

- вам необходимо оплатить товары или услуги;

- вы желаете перевести крупную сумму, затратив минимум средств;

- у вас нет необходимости открывать счет в банке.

Для того чтобы отправить перевод SWIFT, необязательно открывать счет в банке, переводы могут отправляться как со счета, так и без открытия счета.

Скорость доставки перевода в среднем 1-3 дня, а наличие прямых корреспондентских счетов в ведущих банках мира позволяет сократить время прохождения перевода до нескольких часов.

Тарифы на переводы SWIFT значительно доступнее тарифов других систем переводов. Широкая сеть корреспондентских счетов банков позволяет ввести гибкие тарифы и максимально снизить стоимость переводов. У банков имеется достаточно много банков-партнеров в странах СНГ и дальнего зарубежья, что дает вам возможность отправлять переводы в эти банки по самому низкому тарифу, например, от 10 долларов США.

Для того чтобы отправить денежный перевод SWIFT, нужно:- заполнить бланк заявления на перевод денежных средств. В заявлении необходимо указать Ф. И. О и паспортные данные отправителя, реквизиты банка получателя, наименование и номер счета получателя;

- передать заполненный бланк и документ, удостоверяющий личность, оператору;

- получить от оператора приходный ордер и оплатить его через кассу;

- после отправления перевода у вас остается квитанция приходного кассового ордера. При необходимости вам будут предоставлены копии платежного поручения и заявления на перевод.

Международная межбанковская система совершения платежей собирается открыть второй операционный центр для банковских переводов между странами Европы. Сейчас SWIFT уже располагает одним центром в Европе, который находится в Бельгии.

Власти Евросоюза в 2006 г. жестко раскритиковали SWIFT за то, что расположенная в США компания нелегально передавала данные о банковских переводах властям США в ходе кампании по борьбе с терроризмом. Позже SWIFT признала, что передавала ограниченное количество информации властям США.

Любое явление имеет свои плюсы и минусы – международная платёжная система swift исключением не стала. Многие боятся её использовать для переводов и прочих финансовых операций, поскольку даже не знают, что это такое, в чём суть этой системы и, наконец, каковы её достоинства и недостатки. Разберёмся вместе во всех этих вопросах.

Что такое SWIFT-система?

Если вам необходимо выполнить перевод денег за границу или из-за границы надежным и относительно недорогим способом – к Вашим услугам система SWIFT-платежей.Международная платежная система SWIFT предназначена для обмена информационными сообщениями финансового характера. С помощью неё можно очень быстро и с легкостью оплатить покупки, учёбу, номер в отеле, отдых или лечение.

Более того, это простой способ перевести денежные средства родным или знакомым. Переводить средства в системе свифт может как обычный гражданин, так и любая организация. Получателем перевода также может быть кто угодно.

Платежная система SWIFT также используется для межбанковских расчетов. Аббревиатура SWIFT происходит от сокращения Society for Worldwide Interbank Financial Telecommunications, что переводится как Сообщество всемирных межбанковских финансовых телекоммуникаций.

Почему вам стоит осуществлять перевод средств через свифт-систему? Да потому что это наиболее дешевый способ отправки денег за границу. Для сравнения: тарификация популярных платежных систем, таких как Western Union, Unistream, MoneyGram в два, а на суммах более $10 тыс. – в три раза больше, чем международные платежи swift. Посему это – наиболее оптимальный вариант отправки денег, тем более, если вам необходимо выполнить регулярные платежи по одним и тем же реквизитам.

Преимущества и недостатки SWIFT платежей

Как и у любого явления, у системы платежей SWIFT плюсы и минусы тоже можно найти. Кратко об основных моментах.

Преимущества:

- высокая скорость прохождения перевода. Среднее время прохождения SWIFT-перевода в любую точку мира составляет в среднем от 1–3 суток до 1 минуты;

- нет ограничений по сумме платежа;

- надёжность в конфиденциальности информации, которая обеспечивается рядом организационных и технических мер;

- большой выбор валют расчетов системы;

- тарифы существенно ниже, чем в других платежных системах;

- система переводов SWIFT популярна в мире, что позволяет выполнить перевод практически в любую точку планеты;

- наличие у отправителя перевода счета в банке – не обязательно.

Недостатки:

- срочность прохождения свифт платежа. Поскольку платеж может «медленно» обрабатываться банками – участниками цепочки платежа, он также может «застрять» на санкции. И это, пожалуй, единственный отрицательный момент.

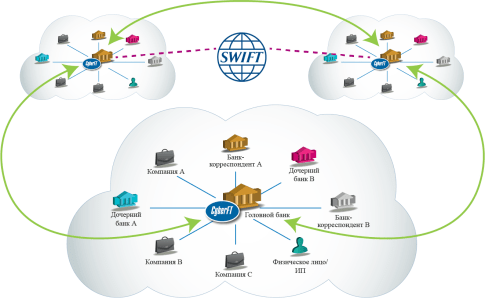

Суть свифт-системы состоит в следующем: каждому банку-участнику платежной системы присвоен свой уникальный SWIFT-код, который является идентификатором для перечисления средств между банками в пределах и за пределами государства.

Путь от банка отправителя до банка получателя платежа называется цепочкой или трассой платежа. В цепочке свифт платежей могут участвовать от двух до нескольких банков. Расчет между банками происходит через корреспондентские счета.

Оптимальная схема цепочки swift платежа выглядит следующим образом:

Реквизиты для выполнения коммерческих платежей по системе SWIFT

Для отправки перевода по SWIFT системе необходимы следующие реквизиты :- SWIFT-код (BIC-код) и наименование банка получателя средств;

- номер счета (или IBAN) и наименование получателя;

- при наличии: SWIFT-код (BIC-код) и наименование банка-корреспондента банка получателя.

Код SWIFT (или BIC-код) представляет из себя буквенно-цифровую комбинацию из 8 или 11 символов. Этот код содержит:

- уникальный буквенный код банка, идентифицирующий участника расчетов;

- код страны;

- код местоположения банка на территории страны;

- код филиала банка.

Код IBAN (International bank account number) – международный номер банковского счета. Изначально этот формат использовали для расчетов в странах Европейского cоюза. В настоящее время код стал использоваться и в государствах, не входящих в ЕС. Максимальное количество символов в номере IBAN – 34. В каждой стране используется свой стандарт IBAN.

Первые два символа кода обозначают код страны, следующие два – контрольное число, рассчитываемое по стандарту ISO 7064, далее следует внутригосударственный номер банковского счета, который включает в себя как сам номер счета, так и номер банка.

Среди стран, не являющихся членами Евросоюза, IBAN используют такие страны как Азербайджан, Грузия, Израиль, Казахстан, Объединенные Арабские Эмираты, Саудовская Аравия, Пакистан и другие.

Тарификация коммерческих (не банковских) SWIFT платежей

Стоимость отправки платежа в иностранной валюте с использованием системы свифт зависит от многих факторов:

- тарифы банков-корреспондентов;

- условия комиссии в SWIFT сообщении (за чей счет комиссии);

- валюта платежа;

- страна банка получателя;

- договорные отношения между получателем и его банком;

- индивидуальные особенности обработки платежей банками корреспондентами (так называемые STP правила).

Как показывает практика, платежи в долларах США значительно дешевле платежей в валюте евро, что является преимуществом денежной системы переводов SWIFT. Это связано с тем, что американские банки имеют практику удерживать комиссию из суммы платежа.

В то же время европейские банки-корреспонденты устанавливают достаточно высокие цены, не урезая при этом сумму платежа (при условии, что тип комиссии в таких платежах будет «OUR», т.е. «за счет отправителя»). В среднем стоимость платежа в долларах США варьируется от $1,50 до $25, а стоимость платежей в евро: от €3 до €50.

Величина комиссии за swift платеж также зависит от условий контракта, по которому осуществляется расчет. Если в контракте закреплены все расходы «за счет отправителя» – тогда стоимость такого платежа во всемирной межбанковской системе СВИФТ в долларах США будет увеличена за счет дополнительной комиссии за так называемую услугу «Гарантированное OUR» или «FULLPAY».

Стоимость такой услуги обычно составляет $20-$30. В тоже время Европейские банки дополнительной комиссии за такие услуги не берут (при условии, что в платеже будет стоять тип комиссии «OUR», т.е. «за счет отправителя»).

Если в контракте расходы по расчетам ложатся на обе стороны, это так называемые детали комиссий «SHA» – в таком случае swift платеж гарантированно дойдет до получателя за вычетом комиссии посредников.

Если по условиям контракта расходы ложатся на получателя (так называемые условия комиссии «BEN») – тогда из суммы swift платежа будут удержаны комиссии всех участников цепочки платежа, включая банк отправителя.Что касается комиссий за NON-STP: данные комиссии взимаются банком-корреспондентом дополнительно к основной комиссии за проведение платежа в системе переводов SWIFT. Понятие NON-STP означает, что SWIFT платеж не прошел сквозную непрерывную обработку (Stright Through Processing). То есть swift платеж попал на ручную обработку в банке-корреспонденте, что повлекло за собой:

- задержку исполнения swift платежа;

- повышение стоимости обработки swift платежа.

Причины, по которым платеж попадает на ручную обработку

К сожалению, существуют недостатки свифт-платежей – иногда они задерживаются и попадают на ручную обработку. Для этого есть несколько причин:

- некорректный IBAN код;

- сложный маршрут swift платежа;

- много информации в назначении swift платежа;

- отсутствие банка-корреспондента в реквизитах swift платежа.

Для избегания данных ситуаций нужно выполнять несколько основных требований по заполнению платежных поручений в иностранных валютах для отправки по международной платежной системе swift:

- платежное поручение – это телеграмма, которая должна содержать минимальный набор необходимой информации;

- детали платежа – это кратко изложенное назначение платежа (сокращения допускаются);

- корректность указанных данных.

Итак, подведем итог. Переводы за границу дешевле и выгоднее выполнять в международной платёжной системе SWIFT. Особенно это касается регулярных платежей. Для осуществления свифт перевода необходимо иметь минимальный набор реквизитов, и совсем не обязательно открывать счет в банке.

На этом пока все. В следующей статье мы рассмотрим более подробно , а также политику мировых банков относительно проверки на санкции.

платежные системы КБ «Восточный» SWIFT (СВИФТ)Что такое SWIFT-код (по русски СВИФТ–код) банка, как он формируется и где применяется?

SWIFT-код

– это уникальный идентификационный код банка или любого другого участника финансовых расчётов, который присваивается участнику в при вступлении в Сообщество Всемирных Интербанковских Финансовых Телекоммуникаций (СВИФТ) который используется при международных переводах денежных средств между банками.

SWIFT код

СВИФТ–код применяется банками при передаче информации или переводе средств только через эту систему , при этом сроки перевода денежных средств существенно ускоряются и упрощаются.Уникальный SWIFT-код (СВИФТ–код) участника системы формируется после вынесения Советом директоров SWIFT решения о приёме банка в общество, на основании рассмотрения поданных банком документов на вступление в систему.

Идентификационные коды банков формируются по стандарту ISO 9362 (ISO 9362 - BIC), в том числе код страны определяется по стандарту ISO 3166. Согласно этому стандарту, код SWIFT представляет собой цифровую комбинацию из 8 или 11 символов (из букв, иногда в сочетании с цифрами):

BBBB CC LL DDD

А значение каждой группы из кода означает следующее:

- BBBB

- это уникальный буквенный код банка или финансовой организации. Он всегда состоит из четырёх символов и идентифицирует участника расчётов. Он происходит от сокращённого фирменного наименования банка на английском языке. Так, например, если посмотреть сокращённое фирменное наименование некоторых банков России, то эта связь просматривается:

- CC

-это состоящий из двух символов буквенный код страны из стандарта ISO 3166, и тоже на английском языке. Так, например, буквенный код России – RU, Германии – DE, Казахстана – KZ, США - US и т.д.;

Код страны нужен для того, чтобы определить, банк какой страны осуществил конкретный перевод денег. А ещё, чтобы не путаться. Так, под фирменным названием «Альфа» в мире существует несколько банков, что отражено в СВИФТ кодах, поэтому принадлежность к определённой стране можно определять по коду страны:

Буквенные коды стран, состоящих из двух символов можно посмотреть .

- LL

-буквенно-цифровой код местоположения банка на территории страны, состоящий из двух символов. В стандартном кода не применяются цифры - 0 и 1. Наличие единицы в поле, говорит о неактивном коде, а ноль - это особый случай, предназначенный для тестирования (тренировки) работы в сети SWIFT.

- DDD

- код филиала банка (это необязательный компонент). Если в системе СВИФТ зарегистрирован головной офис банка, то для него этот код не устанавливается, а при необходимости заполнения в реквизитах 11 символов СВИФТ- кода, проставляются значения XXX.

Так, для обеспечения возможности проведения трансграничных платежей кредитных организаций с использованием расчётной сети Банка России в СВИФТ коде головного банка проставляются значения XXX, а при регистрации филиала – код филиала банка.

Так, например, при переводе средств из-за рубежа клиенту Альфа-Банка (получателю - физическому лицу), надо будет сообщить отправителю СВИФТ- код - ALFARUMM. А для того, чтобы клиенту могли перечислить денежные средства из-за границы в Сбербанк России (например, в Поволжский Банк ОАО "Сбербанк России"), отправителю потребуется сообщить следующий SWIFT код - SABRRUMMSE1.

Как узнать swift код своего банка?

Как своего банка? Информацию об участии банков в системе SWIFT и SWIFT-код или коды банка, вам обязаны предоставить в вашем банке или в его филиале.Узнать СВИФТ- код (SWIFT-код) банка можно также:

- На сайт банка в разделе - Реквизиты банка

- На сайте Российской Национальной Ассоциации SWIFT (РОССВИФТ)в разделе «SWIFT-коды всех банков России »

- На сайте Банка России в Справочнике соответствия банковских идентификационных кодов кредитных организаций (филиалов), осуществляющих платежи через расчётную сеть Банка России, и международных банковских идентификационных кодов СВИФТ БИК

Ежедневно совершается масса денежных переводов между различными странами, обеспечивая стабильность бизнес-процессов и взаимодействие между организациями. Развитие технологий сделало SWIFT-перевод максимально удобным и простым, позволяя доставлять деньги по всему миру в кратчайшие сроки. Чтобы пользоваться международными переводами, необходимо разобраться в предназначении и особенностях SWIFT-системы: что это такое и каков порядок осуществления транзакций.

Межбанковская система SWIFT с высокой точностью и минимальной комиссией осуществляет переводы, оплату счетов. Для отправки платежа потребуется точное указание реквизитов счета, получателя. Ввиду того, что в каждой транзакции может быть задействовано несколько посреднических структур, некорректные реквизиты могут привести к тому, что деньги зависают в системе на счету какого-либо банка-корреспондента.

Как расшифровывается SWIFT?

С помощью системы SWIFT организации и частные лица могут переводить друг другу деньги в любой требуемой валюте на выгодных и комфортных условиях.

Созданная в 1973 году, система СВИФТ объединила большое количество ведущих банков Америки и Европы. Число финансовых организаций, задействованных в системе СВИФТ на этапе создания, сразу превысило две сотни банков. Целью объединения в единую платежную систему послужило желание быстро и безопасно передавать средства от одного банка другому вне зависимости от границ между странами и других препятствий.

Головная организация размещена в Бельгии, а число входящих организаций уже более 10 тысяч. Система позволяет обслуживать клиентов в 220 странах мира, т. е. практически без ограничений. Ежедневно совершаются миллионы транзакций – переводов, платежей. Услуги системы востребованы среди брокеров, депозитариев, бирж.

Аббревиатура SWIFT расшифровывается как «Сообщество финансовых межбанковских всемирных телекоммуникаций». СВИФТ предполагает возможность быстрой доставки средств и обмен финансовой информацией между различными странами и организациями.

Для работы со СВИФТ-системой важно знать код банка согласно принятой международной классификации. Аналогом значения в РФ служит БИК банка. Работа в системе предполагает массу возможностей для клиентов, гарантируя финансовую защиту и высокий уровень безопасности.

Особенности работы SWIFT-системы

СВИФТ предполагает возможность перевода средств между всеми банковскими структурами, которые входят в сообщество.

- организации;

- частные лица;

- индивидуальные предприниматели.

Главное условие для успешной транзакции – правильно указать СВИФТ-код банка, в котором будут получены средства, а также вхождение банков отправителей и получателей в данное международное сообщество.

Не обязательно открывать счета для выполнения перевода денег, операция производится через транзитные счета участников системы.

К особенностям услуги относится более длительный срок исполнения перевода и меньшая плата по сравнению с мгновенными переводами Western Union или Contact. На выполнение одной операции может уйти до 1 недели. Минимальный срок исполнения – 1 сутки или в тот же день, если транзакция проходит через корсчет ведущих финансовых организаций мирового значения.

К основным условиям денежного перевода в СВИФТ-системе относят:

- Низкий тариф. Услуга осуществляется с взиманием определенной комиссии. В различных обстоятельствах сумма, вычитаемая из переводимых средств, составляет 10-20 долларов за 1 операцию. К получателю средства приходят уже с вычетом фиксированной суммы.

- Денежная единица расчета. Наиболее востребованы платежи в самой распространенной валюте – USD или EUR.

- Ограничение по операциям. Каждое государство устанавливает собственные лимиты по перечислениям, фиксируя их на законодательном уровне. При использовании счета лимит на отправку, как правило, выше, чем при операции без открытого счета.

Работа с системой требует соблюдения определенных правил:

- Международная система требует заполнения реквизитов на английском языке. Получить их можно у получателя. Рекомендуется отправка сканкопии с реквизитами СВИФТ-платежа, чтобы исключить некорректное введение данных.

- Предусмотрена отправка с собственного счета или простое перечисление по реквизитам без использования счета. Тариф за перевод без счета зачастую выше обычного. Если перечисления происходят часто и на регулярной основе, рекомендуется открыть счет, экономя на оплате тарифа.

Для совершения операций потребуется владение точной информацией о реквизитах в СВИФТ-системе:

- наименование банка и его СВИФТ-код;

- наименование банка-корреспондента (если есть) и СВИФТ-код;

- счет, на который должно быть поступление, а также транзитный счет (при отсутствии счета у получателя);

- точные сведения о лице, получающем средства (без использования счета указывают не только Ф. И. О., но и данные основного документа, идентифицирующего личность получателя).

Не существует единых тарифных сеток по обслуживанию в системе SWIFT через различные банковские структуры. Каждая организация, входящая в международное сообщество, устанавливает индивидуальные расценки на услуги.

Наиболее частым вариантом является двусторонняя оплата услуги – при отправке и получении денег. Однако даже итоговая цифра оплаты существенно ниже, чем комиссия по мгновенным переводам других платежных систем. Низкие тарифы, большие суммы, потребность оформления операции в банке, наличие минимального фиксированного сбора (не меньше 10 долларов) являются причинами того, что СВИФТ-система чаще применяется для крупных перечислений (не меньше тысячи долларов США). В иных ситуациях оценить преимущества перевода СВИФТ будет сложно – мгновенные денежные переводы более удобны для небольших сумм.

При отправке средств через российские банки комиссию уплачивает отправитель:

- ВТБ 24 предполагает оплату в размере 1,5% от общей суммы перечисления, но не менее 15 у. е. (тип валюты зависит от основного перевода) и не более 350 у. е.;

- Сбербанк снимает до 1% за услугу перевода в долларах (не менее 15 и не более 200 долларов США);

- рублевые переводы Сбербанка происходят с взиманием до 2% (в диапазоне от 50 до 1 500 рублей за операцию);

- в Открытии взимается до 1% от суммы, но не меньше 30 у. е. в иностранной валюте. Максимальный сбор банка составляет не боле 200 долларов США или евро.

На доставку денежных средств до получателя с использованием СВИФТ-системы уходит около суток. Минимальный срок на исполнение заявки – в течение одного дня. Максимальный срок – 3-7 дней. Скорость исполнения перевода зависит от обстоятельств – с применением расчетного счета или без него.

Если возникла потребность в перечислении через международную платежную систему, отправителю следует придерживаться определенной схемы, как перевести деньги:

- Явиться в отделение банка, входящего в число участников SWIFT. Подавляющее большинство российских кредитных учреждений включены в список участников.

- Сообщить операционисту детали перевода (зависят от того, производится ли платеж с текущего счета или транзакция осуществляется без него).

- Предъявить сотруднику банка свой гражданский паспорт, а также передать реквизиты СВИФТ-перевода.

- Оформить заявление на выполнение перевода на бланке организации установленной формы.

- Требуемая сумма вносится через кассу банка с удержанием комиссии за обслуживание.

Ввиду отсутствия ограничений более часто граждане пользуются вариантами СВИФТ-перевода со счета отправителя: по ним взимается меньший тариф, а ограничений по суммам практически нет.

Не стоит спешить за получением денег сразу после отправки. Для начала необходимо проверить, пришли ли средства на счет получателя или на транзитный счет. Данную информацию получают по телефону у специалиста отделения банка. При подключении интернет-банка сведения можно найти в личном кабинете удаленно, без дополнительного посещения отделения.

Получение средств происходит в следующей последовательности:

- Посетить отделение финансового учреждения, на счет в котором должен прийти перевод. Если деньги отправлены без использования конкретного счета, можно выбрать любое отделение банка.

- Операционисту предъявляют паспорт и снимают средства со счета либо получают их без использования счета.

- Если комиссия не была списана автоматически до получения, она подлежит уплате в официальной валюте, действующей в стране получения.

- Переведенные средства получают в той валюте, в которой они были отправлены, однако по желанию их можно обменять по текущему курсу, установленному в банке на момент обращения.

Если сумма перевода достаточно велика, требуется заранее заказать ее получение, чтобы в кассе было достаточно средств.

Рекомендуем также

Техническое обслуживание пожарной техники Сколько видов то для техники повседневного использования

Техническое обслуживание пожарной техники Сколько видов то для техники повседневного использования

МЧС предпочел «Стрельцам» закон о конкуренции Регламент подключения к системе стрелец мониторинг

МЧС предпочел «Стрельцам» закон о конкуренции Регламент подключения к системе стрелец мониторинг

Бинбанк аренда банковской ячейки

Бинбанк аренда банковской ячейки

Где самые высокие ставки по вкладам в банках

Где самые высокие ставки по вкладам в банках

Форма акта осмотра открытых рвов и котлованов под фундаменты

Форма акта осмотра открытых рвов и котлованов под фундаменты

Плюсы и минусы кредитной «золотой карты»

Плюсы и минусы кредитной «золотой карты»