Два метода учета выручки от реализации. Выручка – ключевое понятие в деятельности предприятия

Подсчетами денег магазина обычно занимается бухгалтер, но и директору важно знать формулу выручки от реализации продукции. Ведь сравнение показателей квартал к кварталу позволит понять, в каком направлении движется бизнес: к расцвету или к закату.

Понятие выручки

Выручка - это показатель того, сколько денег компания получила за реализацию товаров или предложение услуг. Если расчет по формуле выручки от реализации продукции показывает рост каждый год, то значит, продается больше товаров и услуг, и компания растет. Снижение этого показателя означает, что настали не лучшие времена для бизнеса.

Как правило, чем больше выручка, тем больше шансов на высокую прибыль. Хотя необязательно это так. Ведь выручка и прибыль - понятия разные.

Выручка - это деньги от реализации продукции или услуг. Не все денежные поступления относят к выручке. Как правило, только деньги от основной деятельности. Например, если компания занимается продажами детской одежды и еще параллельно сдает угол магазина в субаренду, то к выручке относят только деньги от реализации. Выручка может быть положительным числом или нулем.

Прибыль вычисляется по формуле “выручка минус издержки (т.е. расходы)”. Полученная цифра может быть как положительным числом, так и отрицательным (или нулем).

Александр Мясников, кандидат экономических наук, доцент РЭУ им. Г.В. Плеханова, Финансовый директор, Управляющий партнер "Ваш CFO" объясняет разницу между выручкой, доходом и прибылью:

Выручка – это ни больше ни меньше сумма, которую магазин получает от своих покупателей в обмен на проданные товары. Собственно, смысл слова «выручка» заключен в нем самом: это та сумма, которую магазин «выручает» от продажи товаров.

Что касается эквайринговых платежей, то с ними ситуация следующая: банки обычно зачисляют средства от эквайринга на счет магазина уже за вычетом комиссии банка за эквайринг. Тем не менее, в выручку попадают полные суммы эквайринговых платежей без вычета комиссии банка (ведь с карточных счетов покупателей списывается именно эта сумма) – а комиссия банка за эквайринг отражается в составе расходов магазина.

Доход – это более широкое понятие, чем выручка, поскольку в доход попадают все суммы, которые фирма получает от внешних контрагентов – а не только те, что получены от покупателей в обмен на проданные товары. Например:

- проценты по займам, которые фирма предоставила своим работникам, а также другим фирмам и физическим лицам, попадут в состав процентных доходов магазина. Например, это будет иметь место, если магазин выдал продавцу заем «до зарплаты»;

- доходы от продажи имущества. Например, это будет иметь место, если магазин решит продать стеллаж, холодильную горку или любое другое торговое оборудование, которое ранее использовалось в этом магазине для хранения и выставления товара.

Наконец, прибыль – это разность между суммой всех доходов и расходов. И опять же, само слово «прибыль» уже содержит намек на то, какой смысл оно заключает: прибыль показывает то, насколько «прибывает» имущество владельца магазина.

По показателю выручки:

- определяют экономическую эффективность работы организации;

- решают, поднять ли цены на товары или услуги;

- оценивают спрос на группы продукции.

Учитывая важность показателя, им оперируют не только во внутрифирменных делах, но и чтобы доказать банку или инвестору, что предприятие является стабильным и эффективно работает.

Виды выручки от реализации

Бухгалтерская отчетность предполагает разделение выручки от продажи товаров на два других вида. Это валовая и чистая выручка.

Валовая (или нетто-выручка) - все средства за продукцию, предприниматель получает от ее продажи.

Чистая (брутто-выручка) - все деньги, которые остались в “кошельке” после того, как предприниматель выплатил все требуемые налоги, сборы.

Общая формула выручки

Классическая формула выручки от реализации продукции выглядит так: цена товаров, умноженная на количество проданных штук.

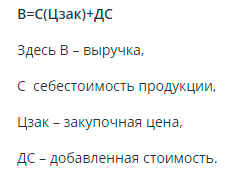

Например, предприниматель Иван продает на рынке картошку в мешках по 20 рублей за килограмм. За неделю он продал весь объем закупки - 1,5 тонны. Выручка составила 20*1500=30 000 рублей за неделю.

Посчитаем выручку Ивана этим способом. Мы знаем, что он купил свои 1,5 тонны картошки у фермера за 12 000 рублей. Добавочная стоимость (накрутка) составляет 18 000 рублей. Таким образом, получим аналогичную сумму в 30 000 рублей.

Чтобы понять, чем отличается от выручки понятия прибыли и дохода, вычислим эти показатели для предпринимателя Ивана.

Доход рассчитывается как разница выручки и себестоимости. То есть 30 000 - 12 000 = 18 000 рублей.

Для расчета размера прибыли из размера доходов отнимаются издержки (траты на бензин и аренды места на рынке), амортизация (грузовой газели и весов), а также налоги.

Методы расчета

Из примера выше видно, что существует несколько формул расчета выручки от реализации продукции. Однако есть и несколько методов вычислений, из-за которых цифры по выручке за период могут отличаться.

Из примера выше видно, что существует несколько формул расчета выручки от реализации продукции. Однако есть и несколько методов вычислений, из-за которых цифры по выручке за период могут отличаться.

- Кассовый метод расчета

Если мы бы посчитали, сколько денег лежит в сумке у предпринимателя Ивана после трудового дня, мы бы применили кассовый метод расчета. Его используют средний и малый бизнес в торговле.

При кассовом методе речь идет о деньгах, которые получает предприниматель от продажи: наличным и безналичным расчетом, электронными деньгами - без разницы. Также в эту сумму включается и аванс. Однако если продукция отпускается с отсрочкой, выручка не считается до прихода средств на счет продавца.

- Метод подсчета по отгрузке

Если бы предприниматель Иван отпускал товар в долг, записывая должников в тетрадку (или специальную программу), то он бы не получил деньги сразу. И он мог бы использовать метод расчета, в которой будущие платежи по рассрочке также включаются в сумму выручки.

Такой метод подсчета называется “по отгрузке” . В этом случае считается количество отгруженного товара, а не те деньги, которые за него пришли. Этот метод может использоваться крупными фирмами (в них много случаев, когда продукцию отпустили, но деньги на счет приходят с опозданием в два-три дня).

Законодательно не запрещается каждый из методов. Однако в России, учитывая нестабильную экономику и случаи, когда даже крупные организации не платят по долгам, рекомендуется выбрать кассовый метод определения выручки.

Формула выручки от реализации продукции

Произведение цены и количества проданного товара - самая простая формула выручки. Однако она в чистом виде подходит только для тех, кто продает или производит один вид товара, причем продает без склада. Обязательно есть:

- разные типы товаров;

- остатки.

1. Выручка от продаж формула

Формула выручки от реализации продукции для магазина, где продается не один вид товара, выглядит так:

Пример расчета выручки

![]() Подсчитаем выручку фруктово-овощной палатки, который чуть позже открыл предприниматель Иван. Предположим, за день от продал:

Подсчитаем выручку фруктово-овощной палатки, который чуть позже открыл предприниматель Иван. Предположим, за день от продал:

- 5 кг кабачков по цене 30 рублей за кг;

- 20 кг яблок по цене 60 рублей за кг;

- 12 кг бананов по цене 70 рублей за кг;

- 20 кг картофеля по цене 25 рублей за кг;

- 7 кг моркови по цене 40 рублей за кг;

- 4 кг винограда по цене 120 рублей за кг;

- 2 авокадо при цене в 100 рублей за одну штуку.

Подставим цены и количество проданных килограммов в формулу выручки от реализации продукции. Валовая выручка за день овощного павильона будет равна: 5*30+20*60+12*70+20*25+7*40+4*120+2*100=3650 (рублей).

Если, например, в течение дня предприниматель поднимает цену на продукцию, то высчитывается сначала количество проданного товара по одной цене, а потом - по другой. Полученные суммы складываются.

Цифры, полученные при расчете выручки по дням, не записываются бухгалтером в отчете. Они нужны, чтобы сравнить продажи по дням недели и понять:

- какие дни “провальные”, какие - успешные;

- эффективность и честность работы продавцов (если при работе разных продавцов выручка существенно отличается, впору проводить служебное расследование).

Однако если ведешь подсчеты “в тетрадке”, то именно ежедневная запись полученных от продаж денег поможет определить выручку за период.

Намного удобнее вести подсчет выручки в товароучетной программе или же с помощью ПО для онлайн-кассы.

2. Среднемесячная выручка: формула

Обычно бухгалтеры рассчитывают ежеквартальную и годовую выручку, которая указывается в “Отчете о прибылях и убытках”. Для этого те предприниматели, которые ведут учет в тетрадке, складывают все продажи за период. Предприниматели, пользующиеся товароучетными программами или умеющие выгружать отчет о продажах из кассового ПО, могут подсчитать ежеквартальную или годовую выручку автоматически.

Годовая выручка может выглядеть внушительно. Однако для собственного представления о финансовой устойчивости бизнеса лучше взять среднемесячную выручку. Формула ее выглядит несколько иначе:

В (мес) = Bаловая выручка из отчета за период / M, где M - число месяцев в отчетном периоде.

Этот показатель используется, чтобы определить, есть ли у торговой компании средства, чтобы приобрести в достаточно количестве новый товар, а также выплатить:

- заработную плату сотрудникам;

- налоги;

- кредиты и долги.

Пример расчета выручки

Рассмотрим выручку предпринимателя Ивана, который владеет фруктово-овощным павильоном, за первый квартал (три месяца):

Из таблицы видно, что самым удачным был март с точки зрения выручки, а самый плохой месяц - февраль. Отчасти это связано с меньшим количеством дней в феврале, отчасти с тем, что к этому времени многие фрукты дорожают, и люди начинают меньше их покупать.

Валовая выручка за первый квартал у предпринимателя составила более 450 тысяч рублей.

Рассчитаем среднемесячную выручку, используя формулу, описанную выше:

450793/3 = 150264,3333 рубля.

Таким образом, ближе к среднему получился показатель января.

3. Выручка: формула расчета по балансу

Иногда для подсчета необходимо применить расчет, исходя из остатков товара на складе и стоимости продукции, закупленной в этом месяце (все изменяется в деньгах). В этом случае говорят, что применяется формула расчета выручки по балансу.

В=Осн1+З-Осн2, где

Осн1- общая стоимость товара на складе и в торговом зале в первый день месяца,

З - закупленная продукция,

Осн2 - общая стоимость товара в конце последнего дня месяца.

Пример расчета выручки

Разберем формулу на примере. У предпринимателя Ивана в овощном павильоне есть склад, где хранится товар. На 1 марта на складе и в зале павильона хранилось товара на 100 330 рублей. В течение месяца было закуплено товара на 195 000 рублей. На конец месяца на складе осталось товаров на 124 432 рублей.

Рассчитаем мартовскую выручку по балансу по формуле, описанной выше:

100330+195000-124432= 170898 рублей.

Метод расчета по отгрузке желательно не применять для скоропортящихся товаров, так как он не учитывает то, что часть товара пропадает и выбрасывается.

4. Как посчитать среднегодовой объем выручки для банка

У предпринимателя может возникнуть необходимость сделать расчет выручки не только для собственной аналитики, но и по требованию финансовой организации. Среднегодовой объем выручки требуют указать банки в анкетах клиента. Причем не только для выдачи кредита, но и для оформления карт.

На рисунке - фрагмент анкеты клиента одного из российских банков:

Компании определяют среднегодовой показатель по-разному. Одни при подсчетах суммируют выручку за последние два года и делят полученное число на два. Другие - суммируют показатели трех и более лет и находят среднюю величину.

Однако для банка потребуется самое простое вычисление - среднегодовая выручка исходя из показателя за два года.

Пример расчета выручки

Рассчитаем среднегодовую выручку, исходя из данных по выручки за кварталы двух лет.

Сумма выручки за два года составила 3 млн 890 тысяч рублей. Разделим на два и получим среднегодовую выручку - 1 млн 945 тысяч рублей.

Формула темпа роста выручки

Есть еще одна интересная формула, связанная с вычислением выручки - темп роста выручки.

Он измеряется в процентах и рассчитывается как отношение выручки в нынешнем периоде к выручке предыдущем периоде. Обычно берется крупный период - квартал или год.

ТРВ = В2/B1*100%,

где ТРВ - темпа роста выручки, B2 - выручка в нынешнем периоде, а В1 - выручка в предыдущем периоде.

Например, предприниматель Иван во втором квартале получил выручку в 520 тысяч рублей, а в третьем - 559 тысяч рублей. Таким образом темп роста выручки - 559/520*100%=107,5%.

При позитивных изменениях в компании темп роста выручки будет расти. Если он падает, то необходимо принять меры по увеличению эффективности:

- проводить маркетинговые акции, направленные на увеличение трафика в магазине или среднего чека ;

- подумать о реализации новых видов товара;

- проанализировать ситуацию на рынке и конкурентов, провести SWOT-анализ компании.

Методы отражения выручки от реализации

На практике используют два варианта учета выручки от реализации продукции, которые определяют момент перехода права собственности на готовую продукцию от поставщика к покупателю. Метод отражения выручки определяется моментом реализации продукции и устанавливается либо по моменту оплаты, либо по моменту отгрузки.

Если используется метод «по оплате», то моментом реализации считается факт поступления денежных средств от покупателей на расчетный счет продавца. Этот метод также называется «кассовым методом».

Если используется метод «по отгрузке», то моментом реализации считается факт отгрузки готовой продукции и предъявление расчетных документов покупателю. Этот метод также называется «методом начисления».

Основные проводки по учету реализации «по оплате» (кассовым методом) приведены в табл. 9.5.

Таблица 9.5

При использовании кассового метода дата зачисления денег от покупателей является моментом закрытия счета 90 «Продажи» и определения финансового результата от реализации.

При использовании метода учета реализации «по отгрузке» продукция считается реализованной в момент ее отгрузки и предъявления покупателю счета об оплате. В этом варианте используется счет 62 «Расчеты с покупателями и заказчиками». Основные проводки по учету реализации «по отгрузке» (методом начисления) приведены в табл. 9.6.

Таблица 9.6

При использовании метода начисления дата отгрузки продукции и предъявление счета об оплате покупателю является моментом закрытия счета 90 «Продажи» и определения финансовогс результата от реализации.

При данном варианте учета реализации в проводке ДЕБЕТ 51 «Расчетные счета» КРЕДИТ 90 «Продажи» (получена выручка oi реализации) между счетами 51 и 90 встает счет 62 «Расчеты с покупателями и заказчиками», что отражается в учете следующими записями:

ДЕБЕТ 51 «Расчетные счета» КРЕДИТ 62 «Расчеты с покупателями и заказчиками»;

ДЕБЕТ 62 «Расчеты с покупателями и заказчиками» КРЕДИТ 90 «Продажи».

Метод определения выручки от реализации по отгрузке продукции и предъявлению счета на оплату покупателям являетеся традиционным в международной практике. Этот метод также рекомендован к использованию в отечественном учете.

В настоящее время предприятия для учета реализации должны в целях налогообложения использовать метод начисления, но предприятиям, у которых выручка от реализации продукции, работ v услуг (без учета налогов) в среднем за предыдущие четыре квартала не превышает 1 млн р. за квартал разрешено применять кассовый метод учета реализации.

По НДС (ст. 167 НК РФ):

Методы определения выручки:

«По отгрузке» – в день отгрузки и предъявления расчётных документов;

«По оплате» – в день оплаты отгруженных товаров.

Метод «по оплате» выгодно применять, когда налогоплательщик предоставляет существенные по срокам отсрочки по оплате.

В ином случае методы относительно равноценны.

По налогу на прибыль (ст. 271-273 НК РФ):

Метод начисления – доходы признаются доходами в момент совершения операции;

Кассовый метод – доходы признаются доходами в момент получения денежных средств. Применяется при сумме выручки (без НДС) менее 1 млн. руб. за квартал в среднем за 4 последних квартала. Неприменим для банков.

Применение кассового метода выгодно при наличии следующих условий:

– налогоплательщик оплачивает собственные расходы не позднее, чем получает оплату за реализованные товары (работы, услуги);

– налогоплательщик реализует товары (работы, услуги) с отсрочкой платежа;

– налогоплательщик имеет высокую норму прибыли по своим операциям

– есть большая доля уверенности в том, что выручка от реализации товаров (без учета НДС) не превысит 1 млн руб. за каждый квартал.

Недостатки кассового метода:

– необходимость перехода на метод начисления при превышении лимита;

– невозможность использовать некоторые резервы: резервы под обесценение ценных бумаг профессиональных участников рынка ценных бумаг, осуществляющих дилерскую деятельность, резервы по сомнительным долгам.

Выбор способа амортизации основных средств. Переоценка основных средств

Варианты способа амортизации (ст. 259 НК РФ):

Линейный (распределение равными долями);

Нелинейный(распределение больших сумм в начале периода).

Выгоды нелинейного метода: увеличение расходов в начале периода. Выгоден для прибыльных организаций.

Недостатки метода:

1) невозможность применения повышающих коэффициентов для основных средств сроком полезного использования до 5 лет;

2) различия между бухгалтерским и налоговым методами амортизации.

Налогоплательщик не чаще раза в год имеет право проводить переоценку основных средств (п. 15 ПБУ 6/01).

Преимущество: возможность снижения налога на имущество;

Недостаток: сложность двойного учёта по бухгалтерской и налоговой стоимости.

Способ списания материально-производственных запасов (п. 8 ст. 254 НК РФ)

При списании материально-производственных запасов (МПЗ) в производство и ином выбытии их оценка производится:

По себестоимости каждой единицы;

По средней себестоимости;

По себестоимости первых по времени приобретения МПЗ (метод ФИФО);

Для убыточных организаций наиболее выгоден метод ФИФО;

Для прибыльных – особенно при высокой инфляции – иные методы учёта материально-производственных запасов.

Глава 25 НК РФ предусматривает возможность создания резервов

Суть применения резервов заключается в том, что по некоторым видам затрат расходы могут признаваться не в момент осуществления затрат, а в момент начисления соответствующего резерва.

Применимы следующие виды резервов:

По сомнительным долгам;

На ремонт основных средств;

На гарантийный ремонт и гарантийное обслуживание;

На оплату отпусков;

На выплату ежегодного вознаграждения за выслугу лет;

На выплату ежегодного вознаграждения по итогам работы за год;

На цели, обеспечивающие социальную защиту инвалидов;

На возможные потери по ссудам - для банков;

Под обесценение ценных бумаг у профессиональных участников рынка;

Страховых организаций;

По сомнительным долгам.

Вопрос 15. Содержание, формы и порядок заполнения и представления налоговых деклараций.

Налоговая декларация

представляет собой письменное заявление или заявление налогоплательщика, составленное в электронной форме и переданное по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи или через личный кабинет налогоплательщика, об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, об исчисленной сумме налога и (или) о других данных, служащих основанием для исчисления и уплаты налога.

Налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком.

Расчет авансового платежа

представляет собой письменное заявление или заявление налогоплательщика, составленное в электронной форме и переданное по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи или через личный кабинет налогоплательщика, о базе исчисления, об используемых льготах, исчисленной сумме авансового платежа и (или) о других данных, служащих основанием для исчисления и уплаты авансового платежа.

Расчет сбора представляет собой письменное заявление или заявление плательщика сбора, составленное в электронной форме и переданное по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи или через личный кабинет налогоплательщика, об объектах обложения, облагаемой базе, используемых льготах, исчисленной сумме сбора и (или) о других данных, служащих основанием для исчисления и уплаты сбора.

Налоговая декларация (расчет) представляется в налоговый орган по месту учета налогоплательщика (плательщика сбора, налогового агента) по установленной форме на бумажном носителе или по установленным форматам в электронной форме вместе с документами, которые должны прилагаться к налоговой декларации (расчету). Налогоплательщики вправе представить документы, которые должны прилагаться к налоговой декларации (расчету), в электронной форме.

Налоговые декларации (расчеты) представляются в налоговый орган по месту учета налогоплательщика (плательщика сбора, налогового агента) по установленным форматам в электронной форме следующими категориями налогоплательщиков:

Налогоплательщиками, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек;

Вновь созданными (в том числе при реорганизации) организациями, численность работников которых превышает 100 человек;

Налогоплательщиками, для которых такая обязанность предусмотрена применительно к конкретному налогу.

Налоговый орган не вправе отказать в принятии налоговой декларации, представленной налогоплательщиком по установленной форме, и обязан проставить по просьбе налогоплательщика на копии налоговой декларации отметку о принятии и дату ее получения при получении налоговой декларации на бумажном носителе либо передать налогоплательщику квитанцию о приеме в электронной форме - при получении налоговой декларации по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

При отправке налоговой декларации (расчета) по почте днем ее представления считается дата отправки почтового отправления с описью вложения. При передаче налоговой декларации (расчета) по телекоммуникационным каналам связи или через личный кабинет налогоплательщика днем ее представления считается дата ее отправки.

Налоговая декларация представляется с указанием идентификационного номера налогоплательщика.

Налогоплательщик или его представитель подписывает налоговую декларацию, подтверждая достоверность и полноту сведений, указанных в налоговой декларации.

При представлении налоговой декларации в электронной форме копия документа, подтверждающего полномочия представителя на подписание налоговой декларации, может быть представлена в электронной форме по телекоммуникационным каналам связи.

Федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, не вправе включать в форму налоговой декларации, а налоговые органы не вправе требовать от налогоплательщиков включения в налоговую декларацию сведений, не связанных с исчислением и (или) уплатой налогов и сборов, за исключением:

1) вида документа: первичный (корректирующий);

2) наименования налогового органа;

3) места нахождения организации или места жительства физического лица;

4) фамилии, имени, отчества физического лица или полного наименования организации (ее обособленного подразделения);

5) номера контактного телефона налогоплательщика

Вопрос 16. Налог на добавленную стоимость.

1.Налогоплательщиками налога на добавленную стоимость признаются:

Организации,

Индивидуальные предприниматели,

Лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу Таможенного союза, определяемые в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле.

Не признаются налогоплательщиками:

– организации, являющиеся иностранными организаторами, иностранными маркетинговыми партнёрами или организующие информационное освещение на XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи или иностранными маркетинговыми партнерами Международного олимпийского комитета, а также филиалы, представительства в Российской Федерации иностранных организаций, являющихся иностранными маркетинговыми партнерами Международного олимпийского, в отношении операций, совершаемых в рамках организации и проведения XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи.

FIFA (Federation Internationale de Football Association), дочерние организации FIFA, конфедерации, национальные футбольные ассоциации, производители медиаинформации FIFA, поставщики товаров (работ, услуг) FIFA.

Организации и индивидуальные предприниматели имеют право наосвобождение от исполнения обязанностей налогоплательщика , если затри предшествующих последовательных календарных месяца суммавыручки от реализации товаров (работ, услуг) этих организаций или индивидуальных предпринимателей без учета налога не превысила в совокупностидва миллиона рублей .

Организация, получившая статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов, имеет право на освобождение от обязанностей налогоплательщика.

2.Объектом налогообложения признаются следующие операции:

1) реализация товаров (работ, услуг) на территории Российской Федерации, а также передача имущественных прав. Передача права собственности на товары, результатов выполненных работ, оказание услуг на безвозмездной основе признается реализацией товаров (работ, услуг);

2) передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на прибыль организаций;

3) выполнение строительно-монтажных работ для собственного потребления;

4) ввоз товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией.

3.Налоговая база при реализации налогоплательщиком товаров (работ, услуг определяется какстоимость этих товаров (работ, услуг) , исчисленнаяисходя из цен , с учетом акцизов (для подакцизных товаров) и без включения в них налога.

4.Налоговый период устанавливается какквартал .

5.Налоговая ставка :

Налогообложение производится по налоговой ставке0 процентов ;10 процентов; 18 процентов (основная ставка).

6.Порядок исчисления и уплаты НДС:

Сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, а при раздельном учете – как сумма налога, полученная в результате сложения сумм налогов, исчисляемых отдельно как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз.

Общая сумма налога при реализации товаров (работ, услуг) представляет собой сумму, полученную в результате сложения соответствующих сумм налога.

Общая сумма налога исчисляется по итогам каждого налогового периода применительно ко всем операциям, признаваемым объектом момент определения налоговой базы которых относится к соответствующему налоговому периоду, с учетом всех изменений, увеличивающих или уменьшающих налоговую базу в соответствующем налоговом периоде.

7.Налоговые вычеты :

Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав

Если сумма налоговых вычетов в каком-либо налоговом периоде превышает общую сумму налога, положительная разница между суммой налоговых вычетов и суммой налога подлежит возмещению налогоплательщику

Законодательно отражены два метода учета выручки от продажи продукции:

- при отгрузке товаров (выполнению работ, оказанию услуг) и предъявлению покупателю расчетных документов. Данный метод является методом начисления.

- по степени оплаты, т.е. по фактическому поступлению денежных средств на счет организации. Данный метод принято называть – кассовым методом отражения выручки.

Моментом реализации в первом случае и, следовательно, образованием выручки считается дата отгрузки, т.е. поступление денежных средств предприятию за отгруженную продукцию не является фактором определения выручки. В основе этого метода лежит юридический принцип перехода прав собственности на товар.

Законом разрешается применение всех методов учета выручки, это зависит от желания руководства предприятия и учетной политикой предприятия. Применение первого способа в условиях кризисной экономики может негативно отразиться на финансовом состоянии предприятия, т.к. при недостаточном и несвоевременном финансировании, возникают проблемы с невозможностью своевременного погашения платежей в бюджет, рассчитаться с другими предприятиями поставщиками.

Одним из выходов в этой ситуации может быть создание резервов по сомнительным долгам, определяющие на основе анализа структуры и состава, размера и динамики своевременно не поступивших платежей за текущий период. Резервы по сомнительным долгам являются дополнительным источником финансирования текущих обязательств предприятия. Этом способ учета выручки используется в экономически развитых рыночных странах, где наличие универсальных фондов и денежных рынков в преимущественной степени застраховывает товаропроизводителей от несвоевременных платежей и сводит к минимуму финансовый риск.

Исходя из вышесказанного, в нашей стране целесообразнее применять , т.к. в данном случае для расчета предприятия с бюджетом и внебюджетными фондами имеется реальная денежная база, полученная в момент поступления денежных средств на расчетный счет предприятия от плательщиков.

Кассовый метод – способ расчета выручки по фактическому поступлению денежных средств на расчетные счета предприятия, данный метод могут применять малые предприятия.

Моментом получения выручки для налоговых целей признается дата фактического зачисления средств на расчетные счета организаций. Данный порядок расчета позволяет осуществлять своевременные расчеты с бюджетными фондами и внебюджетными фондами, так как под текущее налогообложение и платежи используется действующий денежный источник. При авансовых расчетах за отгруженную продукцию общий размер денежных средств не сходится с фактической реализацией, так как денежные средства поступили по принципу предоплаты, а продукция в настоящий момент может быть не только не отгружена покупателю, но даже и не выпущена

Расходы организаций на и реализацию продукции в законодательстве проводятся только по принципу начисления

Таким образом, можно сделать вывод, поскольку общая сумма затрат затраты и выручка предприятия рассчитываются разными методами, появляется не соотношение общих расходов и сумма поступлений денежных средств в настоящее время. К примеру, продукция может быть изготовлена, а денежные средства за эту продукцию еще не зачислены, или наоборот в случае применяются авансовые расчеты и поступление денежных средств в форме предоплаты за переданную продукцию, а данная продукция может быть не только не отгружена покупателю, но и даже не изготовлена. От сюда появляются конкретные проблемы при точном анализе основных финансовых показателей деятельности организации.

Реализацией продукции и поступлением выручки на денежные счета предприятия завершается последняя стадия кругооборота средств предприятия, в которой товарная стоимость вновь превращается в денежную.

Метод начисления и кассовый метод характеризуют 2 способа учета доходов и расходов, применяемых при определении базы по налогу на прибыль. Метод начисления и кассовый метод отличаются друг от друга как кругом налогоплательщиков, которые вправе использовать тот или иной способ учета, так и условиями, обеспечивающими возможность применения каждого из методов.

Признание расходов при методе начисления

Признание расходов также осуществляется не тогда, когда фактически была произведена их оплата, а с учетом их возникновения в соответствии с конкретной хозяйственной ситуацией (ст. 272 НК РФ).

Признавать расходы можно:

- В день передачи сырья продавцом или на дату акта приемки-передачи - по материальным расходам (п. 2 ст. 272 НК РФ).

- Ежемесячно в последний день - для амортизации (п. 3 ст. 272 НК РФ).

- Ежемесячно - для затрат на оплату труда (п. 4 ст. 272 НК РФ).

- На дату, когда произошло оказание услуг, - для ремонта основных средств (п. 5 ст. 272 НК РФ).

- На дату оплаты в соответствии с контрактом или равномерно во время всего периода его действия - расходы по ОМС и ДМС (п. 6 ст. 272 НК РФ).

Внереализационные и прочие расходы возможно признать:

- На дату начисления - для налогов, страховых взносов, резервов (п. 7.1 ст. 272 НК РФ).

- На дату расчетов согласно контракту или последний день месяца - для комиссионных сборов, оплаты работ (услуг) по контрактам, арендной платы (п. 7.3 ст. 272 НК РФ).

- На дату оплаты - для подъемных, компенсаций за использование личного транспорта (п. 7.4 ст. 272 НК РФ).

Конечно, данные списки неполные, и в небольшой статье привести абсолютно все даты и ситуации, предусмотренные НК РФ, затруднительно. С полным перечнем моментов признания расходов, связанных с производством и реализацией, можно ознакомиться в пп. 2-6 ст. 272 НК РФ, внереализационных расходов - пп. 7-10 ст. 272 НК РФ.

Особенности кассового метода

Кассовый метод характеризуется тем, что доходы отражаются на момент, когда денежные средства зачислены на расчетные счета (поступили в кассу) или было получено имущество, выступающее в качестве платы (ст. 273 НК РФ). Расходы необходимо учитывать тогда, когда была произведена их фактическая оплата.

Следует отметить, что не каждый налогоплательщик может воспользоваться правом на использование указанного способа учета дохода и расходов. Так, нельзя пользоваться кассовым методом:

- Компаниям, у которых усредненная сумма выручки за предыдущие 4 квартала без НДС более 1 млн руб. за каждый квартал.

- Банкам.

- Кредитным потребительским кооперативам.

- Микрофинансовым организациям.

- Контролирующим лицам контролируемых иностранных фирм.

- Организациям, добывающим углеводородное сырье на новом морском месторождении, при наличии соответствующей лицензии, а также операторам указанных месторождений.

Сложности признания доходов и расходов

При использовании того или иного метода у налогоплательщика часто возникает вопрос: когда все-таки следует признать определенный доход или расход? Например, существует спорная ситуация по вопросу возникновения внереализационного дохода, возникающего в случае истечения срока исковой давности по кредиторской задолженности (п. 18 ст. 250 НК РФ).

Налоговики разъясняют, что доход возникает в последний день отчетного (налогового) периода, в котором закончился срок исковой давности (письмо ФНС России от 08.12.2014 № ГД-4-3/25307@, письмо Минфина РФ от 12.09.2014 № 03-03-РЗ/45767). Но некоторые арбитры считают, что данный доход необходимо учесть в периоде, когда руководителем подписан приказ о списании такой задолженности (постановление Президиума ВАС РФ от 15.07.2008 № 3596/08).

По данному вопросу см. материал «В каком периоде включается в доходы просроченная кредиторская задолженность?» .

При применении кассового метода сумма кредиторской задолженности (c НДС) также включается в состав внереализационных доходов, при этом период признания дохода приходится на дату списания задолженности (письмо Минфина России от 07.08.2013 № 03-11-06/2/31883). В указанном письме речь идет о ситуации, в которой налогоплательщик применяет УСН, но так как п. 1 ст. 346.17 НК РФ предусмотрено, что «упрощенцы» ведут учет доходов и расходов кассовым методом, то можно предположить, что данный подход применяется всеми налогоплательщиками, которые используют данный метод. Следует отметить, что ранее такая кредиторская задолженность не признавалась внереализационным доходом при применении кассового метода (письмо Минфина России от 26.08.2002 № 04-02-06/3/61).

Таким образом, во избежание спорных ситуаций порядок признания того или иного дохода или расхода лучше закрепить в учетной политике.

См. также материал «Что изменить в налоговой учетной политике - 2019» .

Итоги

Глава 25 НК РФ говорит о 2 способах признания доходов и расходов, которые можно использовать при расчете налога на прибыль:

- методе начисления;

- кассовом методе.

Однако если первый из них вправе выбрать любой налогоплательщик, то второй - только те, которые соответствуют установленным НК РФ условиям.

Отдав предпочтение тому или другому способу, его выбор следует отразить в учетной политике.